주식을 공부하거나 하는 투자자라면 반드시 알아야 할 것 중 하나가 배당소득세율인데, 용어가 많기 때문에 정확히 어떤 기준인지, 어떻게 계산해야 하는지 헷갈리는 분들이 많습니다. 한 번 읽어도 단번에 이해하기 어렵기 때문에 오늘 함께 알아보도록 하겠습니다.

우선 소득이 있는 곳에서는 세금을 내야 합니다. 우리는 납세의무가 있는 국민이므로 주식배당을 받으면 그에 대한 세금도 내야 합니다. 이때 납부하는 국세를 ‘배당소득세율’이라고 합니다. 배당 소득

우선 배당소득은 1년 동안 발생하는 소득을 말하며 대표적인 예는 다음과 같다1. 배당금 및 일반잉여금의 분배2. 법인세법에 의거 처분된 인정 배당금3. 잉여금의 자본전입, 주식의 소각, 자본금의 감소, 합작회사의 사임 및 투자자의 철수4. 투자 신탁의 이익 배당금 분배5. 이익분배의 성격을 가진 이익이라면 계산하는 방법을 쉽게 설명드리겠습니다. 계산 방법

1) 대상이 개인인 경우 – 공동투자사업 배당소득 : 25% – 실명확인이 불가능한 소득 : 42% – 실명이 아닌 소득 : 90% – 기타 배당소득 : 14% 2) 대상이 법인인 경우 – 투자신탁 수익기준 : 배당금 14%에 따른 산정방법

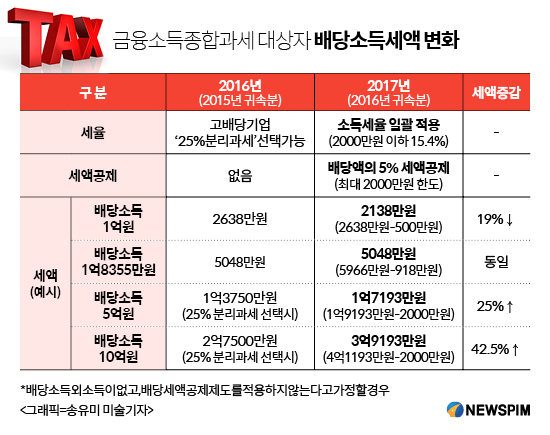

< Dividends of more than 20 million won > 다만, 2000만원 이상을 받으면 이제 표준세율에 따라 세금을 내야 한다. 이때 기준세율은 배당금+사업소득+이자의 합을 기준으로 산정한다. 잘 이해하지 못해도 괜찮습니다. 아래는 아래 표의 예입니다. 우선 위에서 설명한 15.4%는 2000만원까지 부과되기 때문에 이 부분은 면제된다. 따라서 2000만원을 초과하는 부분에 대해서만 종합소득세율을 참고하시면 됩니다. 예를 들어 B사의 배당금 수령액이 2,500만원이라면 2,000만원은 15.4%, 초과 500만원에 대해서는 6%의 배당소득세율을 계산해야 한다. 이 500만원이 있는 자영업자라면 사업소득과 예금 이자소득을 더해 등급을 결정하는 부과 형태다.

이때 비교과세제도를 알아두는 것도 도움이 된다. 등급표가 8800만원을 초과하고 1억5000만원 이하인 35% 세율에 해당하지 않는 경우 2000만원 이하에 부과되는 세율보다 15.4%가 적어 500만원이 15.4%가 된다. 로 간단히 계산됩니다. 즉, 비교과세제도는 15.4%의 배당소득세율을 과세표준과 비교하여 높은 쪽을 선택하는 것을 의미합니다. 사업소득이나 이자소득이 많지 않다면 세무기준으로 넘어가는 것을 두려워할 필요가 없습니다. 그 이유는 뉴베큠 시스템을 계산할 때 금액이 넘쳐도 세금이 과도하게 부과되는 경우는 거의 없기 때문입니다. 일반적으로 15.4%라는 것만 확인하고 연말에 꼭 확인해서 전략을 세우는 것이 좋습니다. 주식을 공부하다 보면 알아야 할 세금의 종류와 용어가 많아 헷갈릴 수밖에 없다. 처음에는 어려워 보여도 하나하나 꼼꼼히 읽고 이해하면 전혀 어렵지 않습니다. 다음에 또 유익한 포스팅으로 찾아뵙겠습니다. 이 긴 게시물을 읽어 주셔서 감사합니다!