오늘은 주택담보대출 계산기 활용방법과 이자상환 방식에 대해 알아보았다. 무섭게 치솟던 대출금리가 한풀 꺾인 모습이지만, 이미 오를 대로 오른 상태인 금리인 만큼 대출이자 계산과 상황방식을 알아두면 자금계획에 있어 유용할 것 같다. 이자 상환 방식어떻게 다를까?

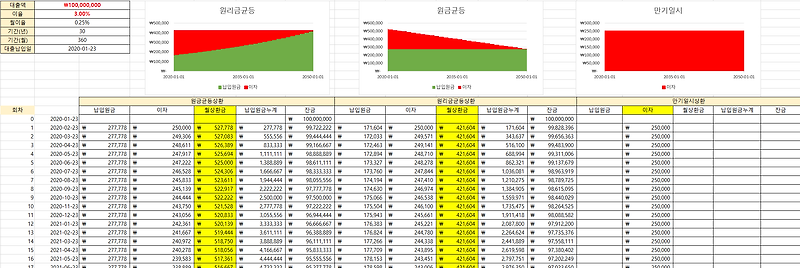

대출 한도를 정하고 금리를 결정 후 마지막으로 선택해야 하는 것이 이자 상환 방식. 원금균등 상환방식 원금균등 상환방식은 만기 시점까지 원금을 균등하게 나눈 후 매달 남아 있는 원금에 이자가 붙는 방식. 다른 상환 방식에 비해 첫 달에 갚아야 하는 금액이 크지만, 원금을 빠르게 상환하는 만큼 이자가 점점 줄어드는 장점이 있다. 또, 만기 시점까지 내야 하는 이자 총액이 나머지 두 방식보다 적다. 월수입이 부족하지 않고 DSR에도 여유가 있는 경우 추천함.

DSR 규제 때문에DSR 규제 때문에 최근 원금균등 방식은 그닥 선호하지 않는다. 예를 들어 1억 원 대출받을 경우 원금균등 방식으로 30년동안 매달 똑같이 원금을 나누어서 내게 때문에 첫해에는 은행에 납부해야 하는 금액에 많게 느껴진다. 즉, DSR을 계산할 경우 첫해의 상환액이 크기 때문에 불리하다는 것. 이자 부담이 조금 더 있더라도 첫해에 원금을 적게 납부하는 원리금 균등 방식이 DSR에는 더 유리하다.

원리금 균등 상환 방식원리금 균등 상환은 만기 시점까지 원금과 이자 총액을 균등하게 나누는 방식. 즉, 매달 갚는 돈은 동일하다. 그 안에서 원금과 이자 비율이 은행의 계산에 따라서 알아서 조정된다. 대출 초기 상환하는 대출금이 원금 균등 방식보다 적은 것이 장점이다. 단, 첫 달에 원금 보다 이자가 더 크기 때문에 이자로 지출하는 비용이 아깝게 느껴질 수 있다. 하지만 빚을 빠르게 상환하는 것만큼 삶의 질도 중요하기에 나와 가족의 생활방식에 맞게 지출 비용을 생각하며 선택할 필요가 있다.

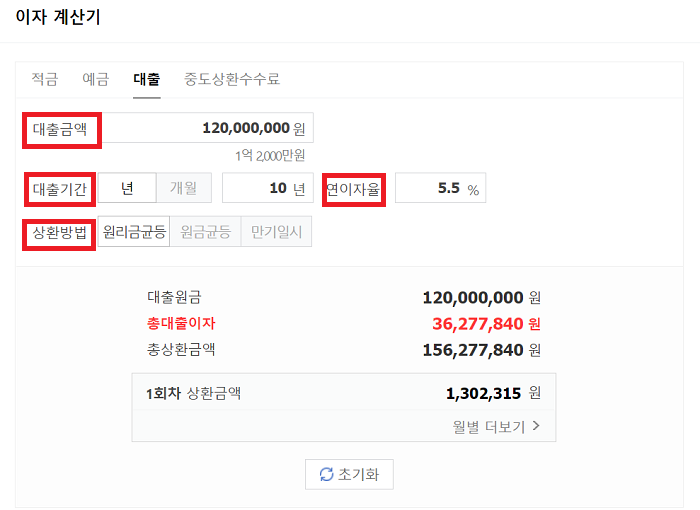

DSR 꽉 채워 대출 한도 최대 받으려면은행에 이자를 많이 납부하기 싫은 경우 위에 원금균등 상환 방식을 택하고, 대출 금액을 많이 받고 싶다면 원리금균등 방식을 받는 것이 유리하다. 한정된 급여 내에서 대출로 인한 고정지출을 줄이고 싶다면 원리금균등 상환을 선택하는 것이 좋다. 만기일시 상환방식만기일시 상환은 대출 기간 내내 이자만 납부하다가 만기 시점에 원금 전액을 상환하는 것이다. 이 방식의 경우 주로 전세대출, 신용대출, 오피스텔, 상가 등 비주택담보대출에 사용된다. 현재 주택담보대출에서 매매 건은 만기일시 상환 방식이 불가함. 네이버 대출계산기활용방법 은행연합회은행연합회를 통해 현재 시중 은행의 주택담보대출금리를 아래의 순서대로 들어간 후 비교, 확인할 수 있다. 은행연합회 소비자포털 > 가계대출금리> 대출종류 이자계산기네이버 이자계산기 접속 후 대출금액, 기간, 금리 등을 입력 후 이자상환방식 선택까지 하면 끝. 예시10년 만기 2억 원 대출, 5.11% 를 원리금균등상환방식 기준 매월 2,132,080원 을 갚아야 한다. 이자상환방식한번 선택한 이자 상환 방식은 대출을 해지하고 다른 상품으로 갈아타는 게 아닌 이상 바꿀 수 없다. 즉, 남들이 시키거나 추천하는 방식이 아닌 자신에게 꼭 맞는 방식을 찾아 신중하게 선택하는 것이 많이 오른 금리상황에 더욱더 중요할 것 같다. 오늘의 포스팅 여기까지! 꾸준히 양질의 소식을 드리고 싶어요이곳을 누른 후 저의 팬이 되어주세요특례보금자리론 체증식 상환 방식 체증식분할상환 계산기로 특례보금자리론 이자 알아보기특례보금자리론을 알아보며 궁금해진 체증식분할 상환 방식에 대해 알아보았다. 주택담보대출을 이용하며 …m.blog.naver.com