소득이 안정적인 직장인과 사업소득이 있는 개인상업가구는 자금이 필요할 때 손쉽게 신용대출을 받을 수 있다. 신용대출의 경우 일정 소득과 안정적인 고용을 시작으로 신용점수와 부채비율을 기준으로 한도와 금리가 산정됩니다. 시중은행은 신청할 수 있는 상품을 찾을 수 없고, 2금융권에서만 셀 수 있는 갯수에 한계가 있습니다. ? 신용 카드를 사용하는 소지자를 위한 대출이 있습니다. 무직자도 신용점수가 낮지 않고 신용카드를 자주 사용하는 사람이라면 수행할 수 있는 상품이다.

오늘은 신용카드 소지자를 대상으로 대출조건 및 자세한 상품특성에 대해 안내해드리겠습니다. 1. 신용카드 소지자 대출이란 무엇입니까?

금융분야의 금융상품으로 신용카드만 있으면 지속적이고 안정적으로 사용하실 수 있습니다. 카드사에서 적용하는 카드론과 같다고 생각하시는 분들도 계시지만 성격이 다른 상품입니다. 신용카드론은 심사 없이 금액을 산정한 후 처리가 가능하나, 카드소지자론은 일반신용론의 범위 내 상품이므로 신용점수와 부채비율에 더 큰 영향을 미치는 금융상품으로 파악하여 진행하시면 됩니다. 스크리닝을 통해 처리합니다.

예상 수입은 카드 실적을 기준으로 계산되므로 지출이 많을수록 한도가 높아집니다. 또한 금리는 신용점수를 기준으로 산정되므로 등급이 낮을수록 금리가 높다는 점을 유의하시기 바랍니다. 2. 신용카드 이용자의 대출 특성

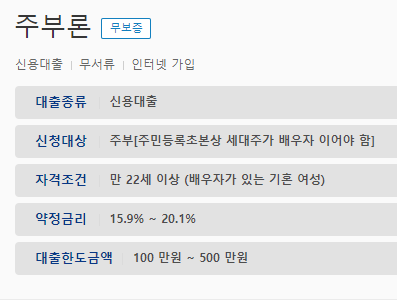

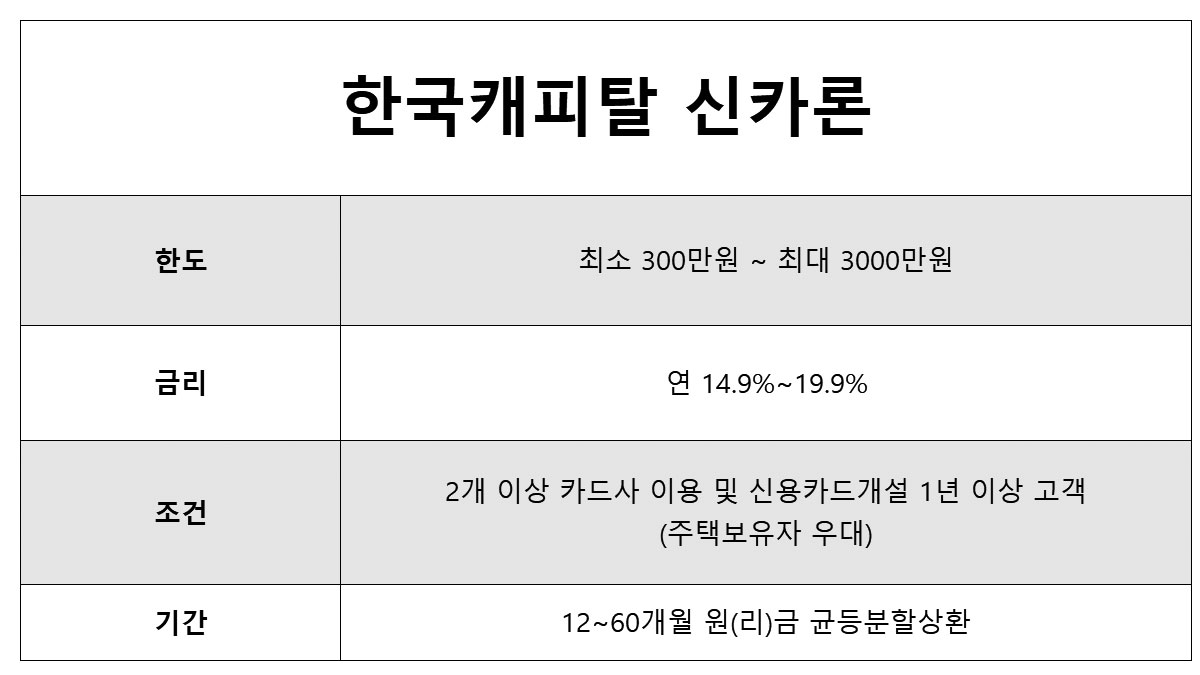

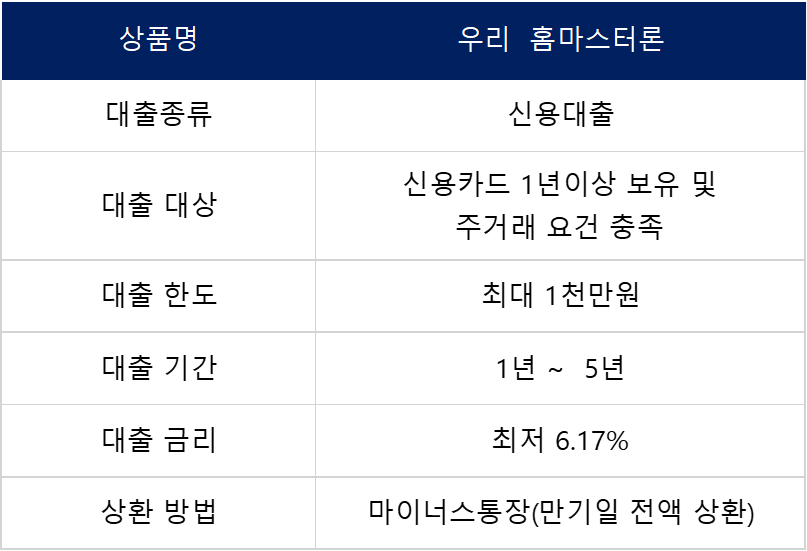

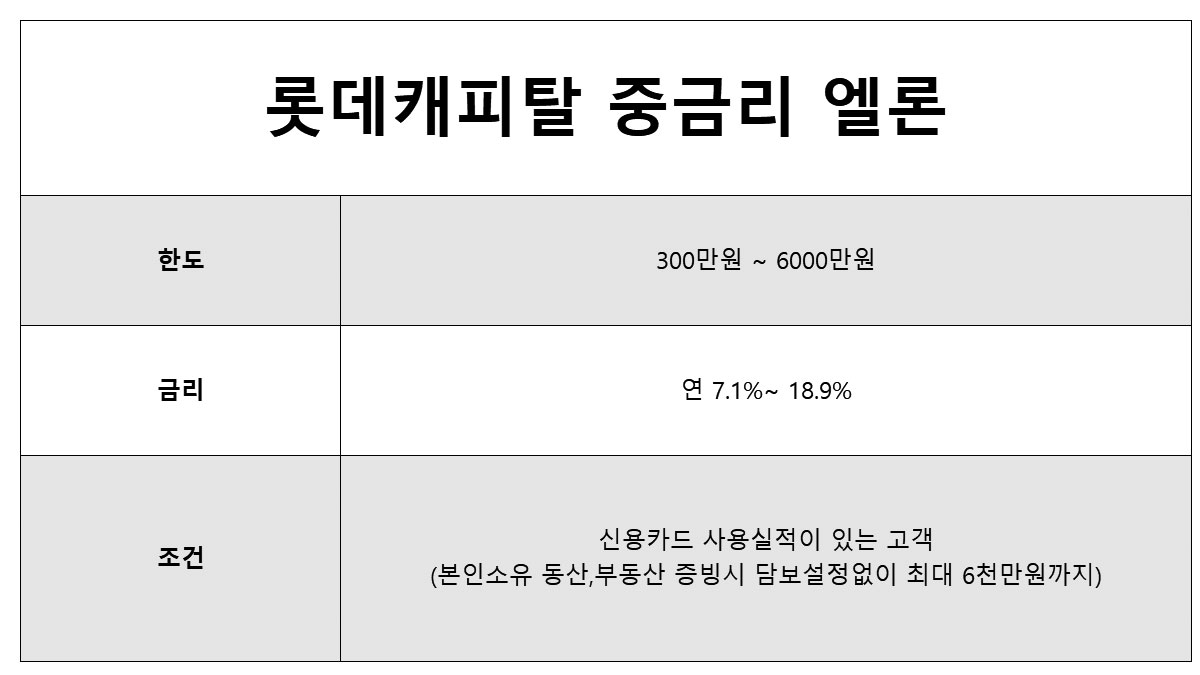

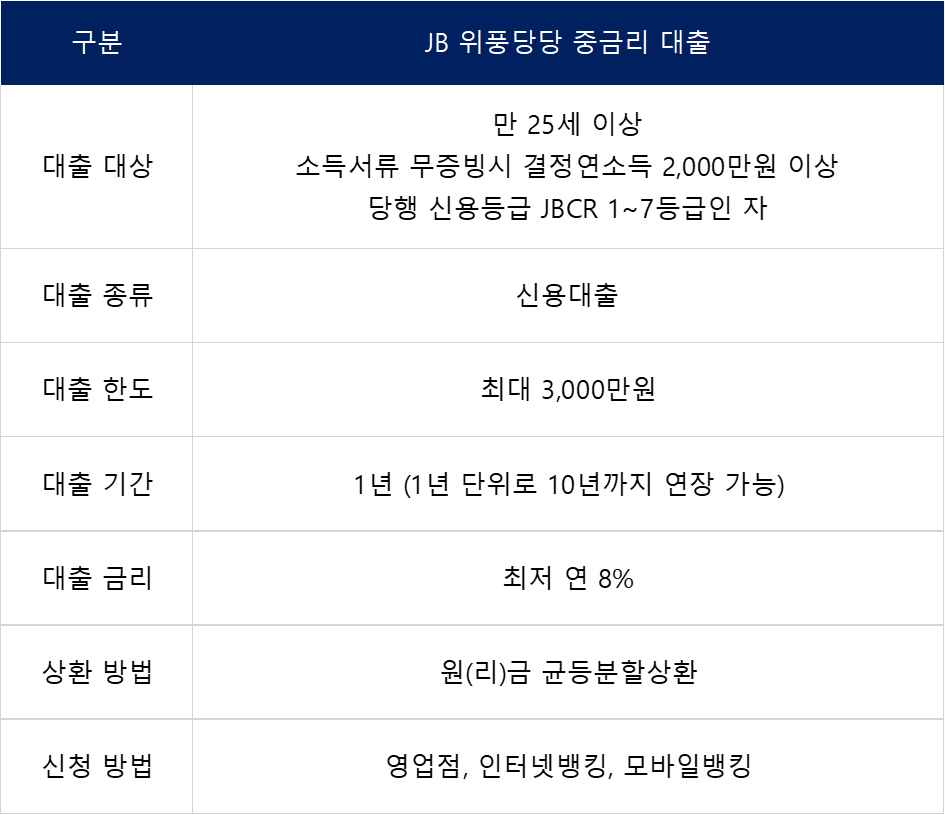

신용카드 소지자는 제2금융그룹 캐피탈저축은행을 통해 대출을 신청할 수 있습니다. 그러나 모든 금융기관에 상품이 있는 것은 아닙니다. 금융상품을 취급할 수 있는 금융회사를 선택하는 것이 매우 중요하므로 취급 전 반드시 정보를 확인하시기 바랍니다. 대출 한도는 예상 소득과 금융회사에 따라 다르지만 최대 6000만원까지 가능하다. 적용금리는 신용등급에 따라 영향을 받으며, 신용등급은 최소 6.8%에서 최대 18.9%까지 폭넓게 반영됩니다. 상환기간은 최대 120개월까지 사용이 가능하며, 신청금액이 높을수록 사용기간이 길어집니다. 원금균등, 원리금균등 상환방식을 선택할 수 있습니다. 3. 신용카드 소지자에 대한 대출조건

신용카드 사용자대출의 가장 큰 특징은 직업이나 소득에 관계없이 신청할 수 있다는 점입니다. 단, 본인 명의의 신용카드가 1개 이상 있어야 하며 1년 이상 사용했어야 합니다. 만 26세(여성 만 23세)부터 만 64세까지 이용 가능하며, 신용점수는 최소 7등급에 속해야 하며, NICE 신용점수 700점 이상에 따라 한도가 산정되는 시점 괜찮습니다. 또한 본인 또는 배우자 명의로 주택을 소유하고 있는 경우 더 높은 한도액이 계산됩니다.

정규직, 수입, 직업이 없더라도 돈을 모을 수 있는 기회가 있습니다. 신용 카드 소지자 대출을 받을 때 소액을 포함하여 원하는 자금을 시험해 볼 수 있습니다. 대상 조건과 신청 가능한 금융사를 선택하시면 원활하게 진행되오니, 신청 안내를 참고하시기 바랍니다.